Sanlorenzo presenta il piano “Tomorrow’s Timeless”, fondato sulla crescita e sulla creazione di valore del brand. Solidità del business model corroborata dalla forte crescita dell’order Intake in Q1 2026 (+25,4% YoY)

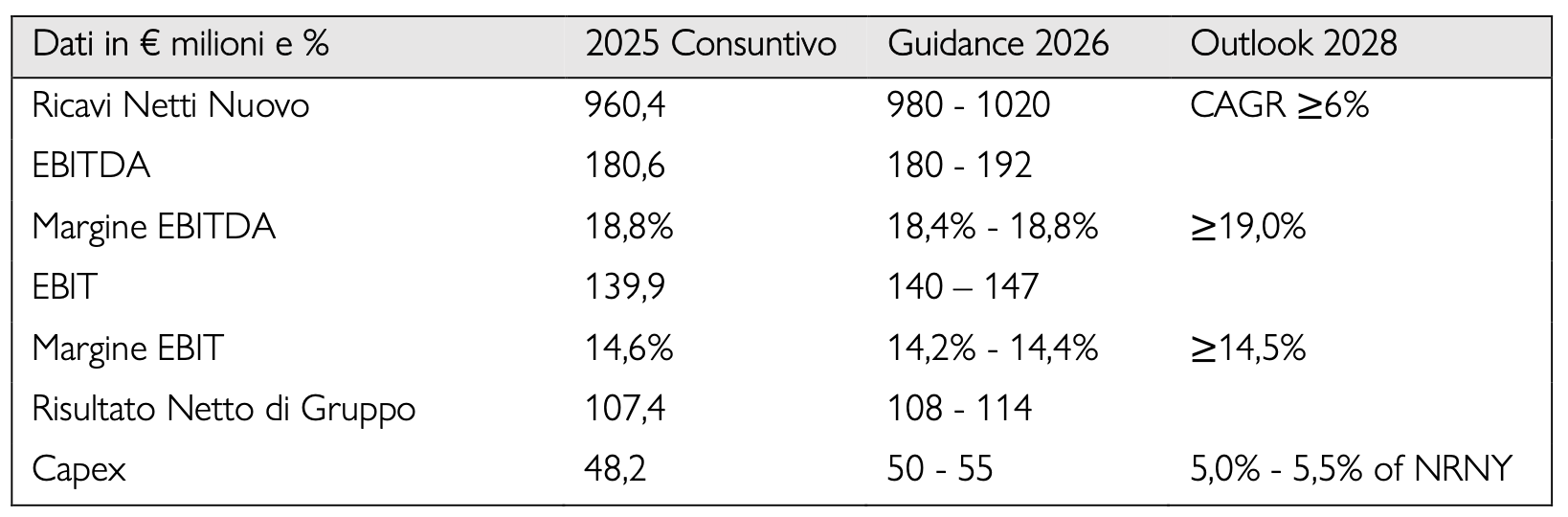

- Guidance 2026 e outlook di medio termine al 2028: si delinea un chiaro percorso di crescita sostenibile, qualità della profittabilità e disciplina nell’allocazione del capitale, con una traiettoria di crescita di medio termine dei Ricavi Netti Nuovo pari a un CAGR ≥6% ed un livello target di EBITDA Margin ≥19,0% entro il 2028. Per il 2026, i Ricavi Netti Nuovo sono attesi nell’intervallo €980–1.020 milioni (+4,1% al punto medio) e l’EBITDA nell’intervallo €180–192 milioni. La Guidance conferma la resilienza del modello di business del Gruppo, consentendo il proseguimento di una crescita profittevole anche in un contesto geopolitico complesso

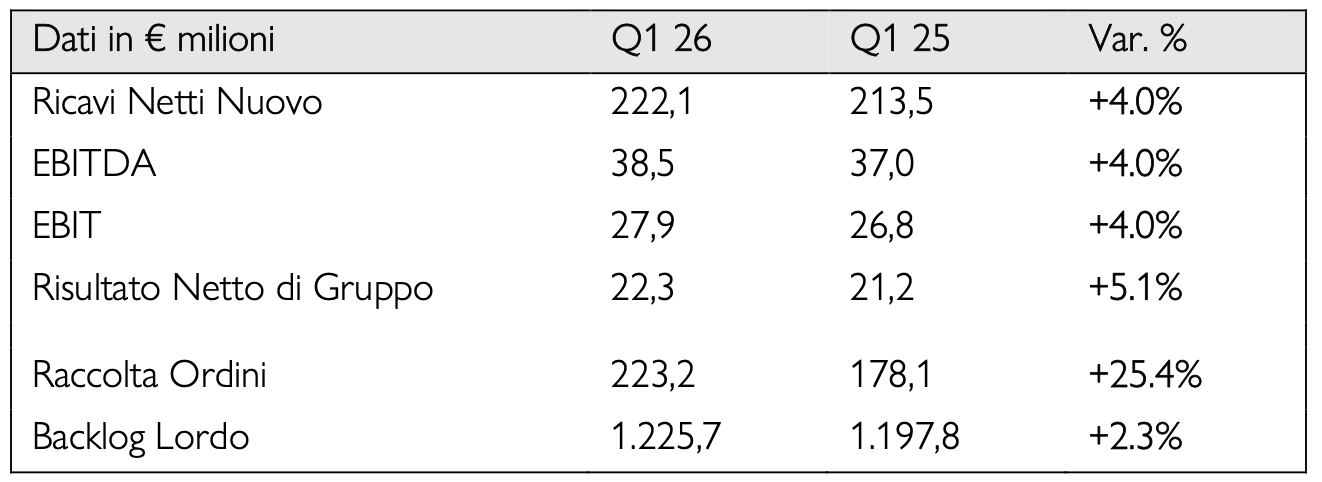

- Il Q1 2026 conferma lo slancio commerciale, con il settimo trimestre consecutivo di crescita della Raccolta Ordini: la Raccolta Ordini si attesta a €223 milioni (+25,4% YoY), sostenendo un Backlog Lordo pari a €1,226 miliardi, già venduto per il 90% a clienti finali, con il 72% della Guidance 2026 già coperto al 31 marzo 2026, forte di un Backlog Netto superiore a €1 miliardo. I Ricavi Netti Nuovo si attestano a €222,1 milioni (+4,0% YoY), con un book-to-bill ratio superiore a 1x, mentre l’EBITDA raggiunge €38,5 milioni, con un margine del 17,3%, e il Risultato Netto di Gruppo cresce a €22,3 milioni (+5,1% YoY), mantenendo una profittabilità a doppia cifra pari al 10,1%

- Sanlorenzo continua a investire sulla forza del brand e sul proprio posizionamento distintivo attraverso iniziative strategiche legate al brand, alla cultura ed all’esperienza armatoriale, a supporto della creazione di valore nel lungo periodo

Il Consiglio di Amministrazione di Sanlorenzo Spa riunitosi sotto la presidenza del Cav. Massimo Perotti, ha approvato le Informazioni Finanziarie Periodiche al 31 marzo 2026 e il Business Plan 2026–2028.

Massimo Perotti, Presidente e Chief Executive Officer della Società, ha commentato: “Sanlorenzo continua a perseguire una strategia disciplinata, focalizzata sulla crescita sostenibile, sulla creazione di valore nel lungo periodo e sull’esclusività del brand. La nostra performance evidenzia la forza e la resilienza del nostro modello di business, sostenuto da una solida Raccolta Ordini, da un’elevata visibilità del backlog e da un’elevata profittabilità, confermando la desiderabilità dei nostri prodotti presso una clientela globale altamente sofisticata”.

Massimo Perotti

“Entriamo nel nostro Piano ‘Tomorrow’s Timeless’ da una posizione di forza: nel 2025 abbiamo raggiunto tutti i principali obiettivi di Guidance e il Q1 2026 conferma il perdurante slancio commerciale, con una Raccolta Ordini in crescita del 25% anno su anno, segnando il settimo trimestre consecutivo di crescita. Il nostro Backlog Lordo, già venduto per il 90% a clienti finali, e un Backlog Netto superiore a €1 miliardo assicurano una chiara visibilità sui ricavi dei prossimi anni. Questo riflette un modello fondato su tecnologia pionieristica e innovazione guidata dal design, scarsità di volumi, differenziazione, rapporto diretto con il cliente, ulteriore rafforzamento della nostra rete distributiva diretta unica nel suo genere ed execution disciplinata. Guardando al futuro, vediamo ulteriori potenziali opportunità di crescita non ancora incluse nella nostra Guidance, tra cui una progressiva stabilizzazione del contesto geopolitico, l’apertura di mercati chiave e l’espansione delle attività di refit e servizi ad alta marginalità. Continueremo ad allocare il capitale in modo selettivo per sostenere l’innovazione, elevare l’esperienza armatoriale e rafforzare il posizionamento, migliorando al contempo la profittabilità e i ritorni di lungo periodo per gli azionisti”.

BUSINESS PLAN 2026–2028

CRESCITA DISCIPLINATA, RAFFORZAMENTO DEI VANTAGGI COMPETITIVI E CREAZIONE DI VALORE

Il Business Plan 2026–2028 si fonda su trend strutturalmente favorevoli di lungo periodo nel mercato dello yachting di alta gamma, tra cui la crescita della popolazione ultra-high-net-worth, il trasferimento generazionale della ricchezza e la crescente domanda di lusso esperienziale. In questo contesto, il segmento di riferimento di Sanlorenzo, dai 30 ai 75 metri, è atteso crescere a un CAGR del 5,7% fino al 2028.

Sanlorenzo continua a rafforzare la propria leadership nel segmento 30–40 metri attraverso una combinazione distintiva di posizionamento price-premium, innovazione di concept, scarsità controllata e forte fidelizzazione della clientela, supportata da un modello produttivo semi-custom che consente una profittabilità superiore e un maggior controllo della marginalità di progetto. Le più recenti evidenze sulla clientela confermano ulteriormente la resilienza del modello, con armatori che riacquistano mediamente ogni 3,5 anni e un upselling medio in termini di prezzo di oltre il 70% tra l’ultimo acquisto e quello precedente.

Il Piano è coerente con la strategia di lungo periodo di Sanlorenzo, fondata su crescita controllata, valore rispetto ai volumi e preservazione dell’esclusività del brand. L’outlook finanziario conferma un percorso di crescita sostenibile, qualità della marginalità e disciplina nell’allocazione del capitale, con Ricavi Netti Nuovo attesi a €980– 1.020 milioni nel 2026 e una traiettoria di crescita di medio termine pari a un CAGR ≥6% al 2028. L’EBITDA Margin è atteso progredire verso un livello ≥19,0% entro il 2028 e il margine EBIT verso un livello ≥14,5%. I Capex sono attesi pari a €50–55 milioni nel 2026, con un’incidenza di medio termine pari al 5,0%–5,5% dei Ricavi Netti Nuovo, escludendo potenziali operazioni di M&A.

Il Piano si articola attorno a cinque pilastri strategici:

1. Tecnologia pionieristica

Rafforzare la leadership tecnologica di Sanlorenzo attraverso propulsione sostenibile, materiali innovativi, digitalizzazione e innovazione integrata nel design con archistar di fama mondiale. Il nuovo Design & Innovation Lab accentrerà competenze interne e partnership esterne per accelerare l’innovazione, preservando al contempo il know-how distintivo del Gruppo.

2. Innovazione nella tradizione

Continua l’approccio distintivo di Sanlorenzo alla concept innovation, al design senza tempo e a cicli di vita prodotto estesi, a supporto del valore di rivendita, del pricing power e dei ritorni di lungo periodo. Il Gruppo entra nel periodo di Piano con il portafoglio prodotti più solido di sempre, sostenuto da una robusta pipeline di lanci.

3. Eccellenza operativa

Promuovere ulteriore efficienza industriale attraverso investimenti mirati in capacità produttiva, infrastrutture, digitalizzazione e ottimizzazione dei processi. Le principali iniziative includono l’espansione dei siti produttivi strategici, l’integrazione di tecnologie di Realtà Aumentata nel processo di progettazione 3D e l’esplorazione selettiva dell’intelligenza artificiale per valutarne i benefici potenziali.

4. Rete distributiva unica

Fare leva sulla piattaforma distributiva diretta globale di Sanlorenzo, asset unico nel suo genere, per rafforzare la prossimità al cliente, sostenere la scarsità controllata e rispondere in modo dinamico all’evoluzione della domanda regionale. Il Piano identifica inoltre significative opportunità di crescita di lungo periodo in numerosi mercati ad alto potenziale e ancora poco penetrati, o in certi casi ancora da penetrare.

5. Brand equity ed esperienza armatoriale

Rafforzare la desiderabilità dei brand del Gruppo attraverso un ecosistema altamente curato e centrato sull’armatore, che integra servizi made-to-measure, eventi esclusivi, piattaforme digitali high-touch, arte e cultura. La continua differenziazione della client experience ed in termini di posizionamento dei brand sarà elemento fondamentale alla base della creazione di valore nel lungo periodo.

L’allocazione del capitale disciplinata e coerente con il modello asset-light del Gruppo è in linea con il Return on Invested Capital (“ROIC”) previsto consistentemente ad un livello superiore al 20% nell’arco di Piano. Gli investimenti continueranno a concentrarsi principalmente sull’espansione della capacità produttiva e dello sviluppo prodotto, con Capex attesi intorno al 5% dei Ricavi Netti Nuovo. Il capitale circolante resterà una leva strategica a supporto dell’ingresso in nuove geografie e dello sviluppo della rete distributiva diretta, mantenendo al contempo un limite attuale intorno al 12% dei Ricavi Netti Nuovo. Il Gruppo intende mantenere una struttura patrimoniale solida e flessibilità finanziaria, per cogliere prontamente le opportunità di sviluppo che si presentino sul mercato, inclusi potenziali add-on nel refit e nei servizi high-end. Sanlorenzo conferma inoltre il proprio framework di remunerazione degli azionisti, inclusa una dividend policy basata su un payout ratio del 30–40% del Risultato Netto di Gruppo e l’autorizzazione esistente all’acquisto di azioni proprie fino al 10% del capitale sociale.

L’Outlook 2028 non include potenziali upside derivanti dalla stabilizzazione del contesto geopolitico, dallo sviluppo delle attività di refit o da un contributo più rapido delle attese da geografie ancora poco penetrate.

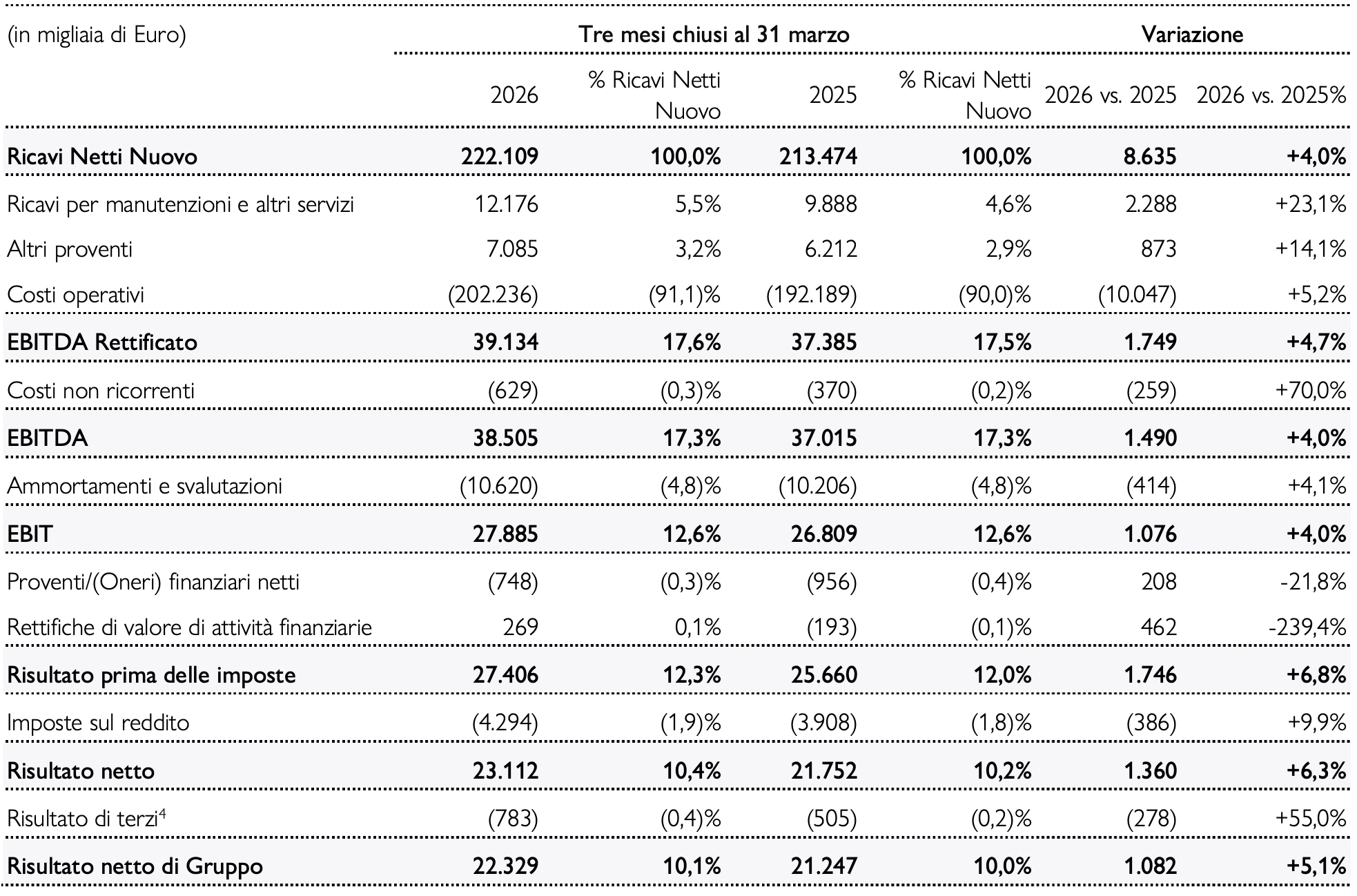

RISULTATI CONSOLIDATI Q1 2026 – FINANCIAL HIGHLIGHTS

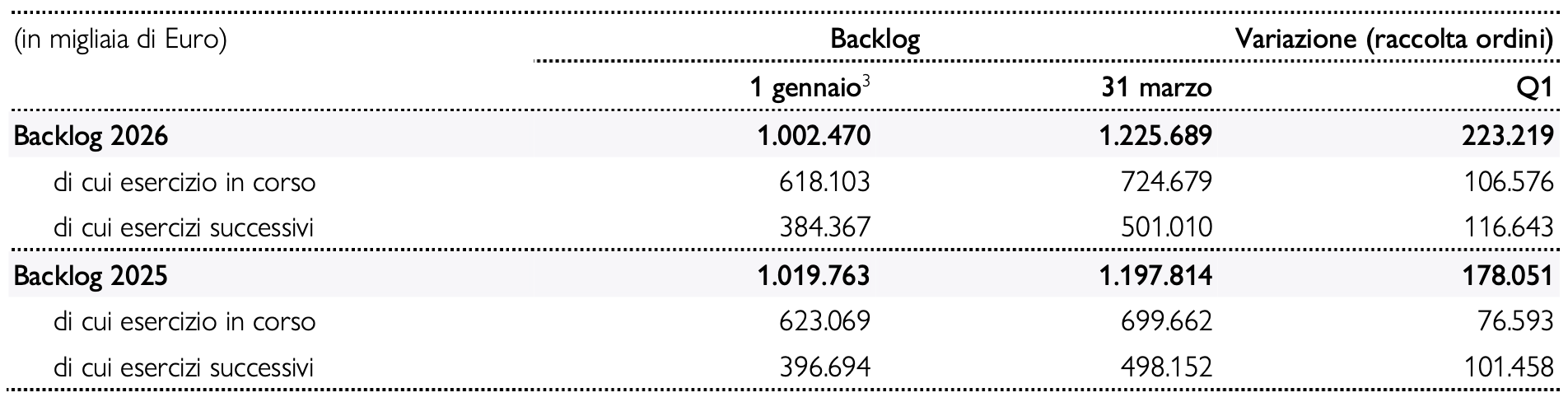

- Raccolta Ordini pari a €223,2 milioni, in crescita del +25,4% rispetto a €178,1 milioni nel Q1 2025, segnando il settimo trimestre consecutivo di crescita della Raccolta Ordini e confermando il perdurare di una domanda solida. Il book-to-bill ratio del Q1 2026, calcolato come rapporto tra Raccolta Ordini e Ricavi Netti Nuovo nel periodo di riferimento, si attesta intorno a 1x, con i nuovi ordini che più che coprono i ricavi del trimestre, dato particolarmente significativo alla luce della tipica stagionalità del primo trimestre.

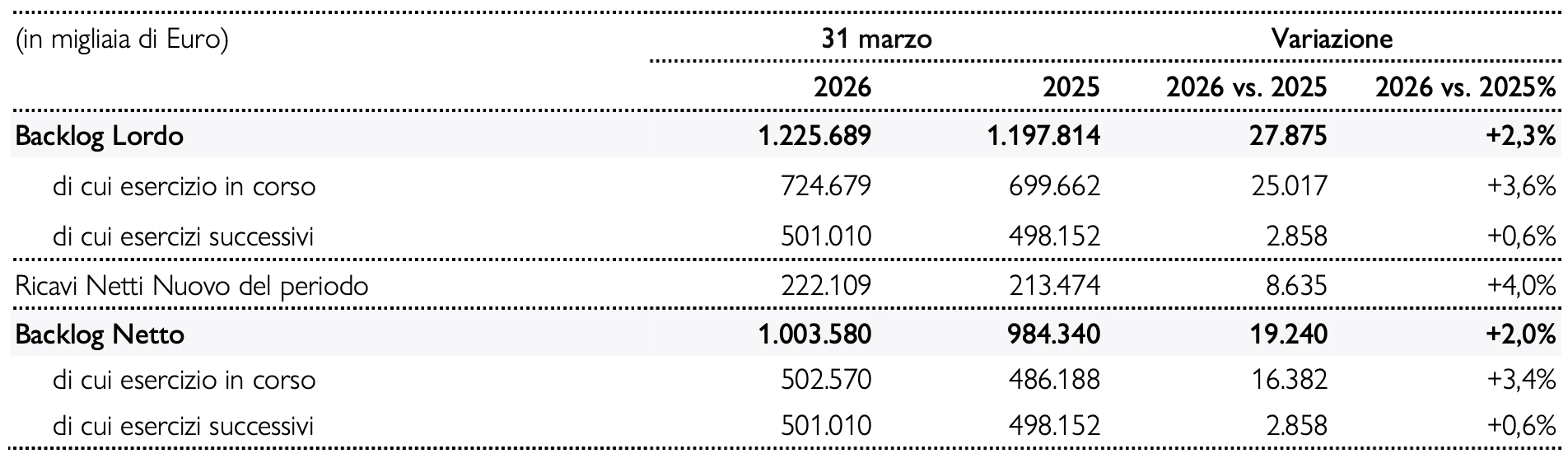

- Backlog Lordo pari a €1.225,7 milioni al 31 marzo 2026, in crescita del +2,3% rispetto a €1.197,8 milioni al 31 marzo 2025. La qualità del backlog si mantiene molto elevata, con il 90% già venduto a clienti finali. €724,7 milioni del backlog sono riferiti al 2026, coprendo il 72% del punto medio della Guidance 2026 sui Ricavi Netti Nuovo, mentre €501,0 milioni sono già in portafoglio per il 2027 e oltre.

- Ricavi Netti Nuovo pari a €222,1 milioni, in crescita del +4,0% rispetto a €213,5 milioni nel Q1 2025, sostenuti dalla solida performance delle Divisioni Superyacht e Nautor Swan e dell’area Americhe.

- EBITDA pari a €38,5 milioni, in crescita del +4,0% rispetto al Q1 2025, con un margine del 17,3% sui Ricavi Netti Nuovo, in linea con lo stesso periodo dell’esercizio precedente e a riflesso della resilienza del modello di business del Gruppo, della disciplina di pricing e dell’efficienza operativa.

- EBIT pari a €27,9 milioni, in crescita del +4,0% rispetto al Q1 2025, con un margine del 12,6% sui Ricavi Netti Nuovo.

- Il Risultato Netto di Gruppo si attesta a €22,3 milioni, in crescita del +5,1% rispetto al Q1 2025, con un margine del 10,1%.

- Capex pari a €8,7 milioni, interamente organici, con un’incidenza del 3,9% sui Ricavi Netti Nuovo, rispetto a €5,8 milioni nel Q1 2025. Circa l’86% degli investimenti è stato di natura espansiva, principalmente dedicato allo sviluppo di nuovi modelli e gamme di prodotto e all’espansione della capacità produttiva e distributiva.

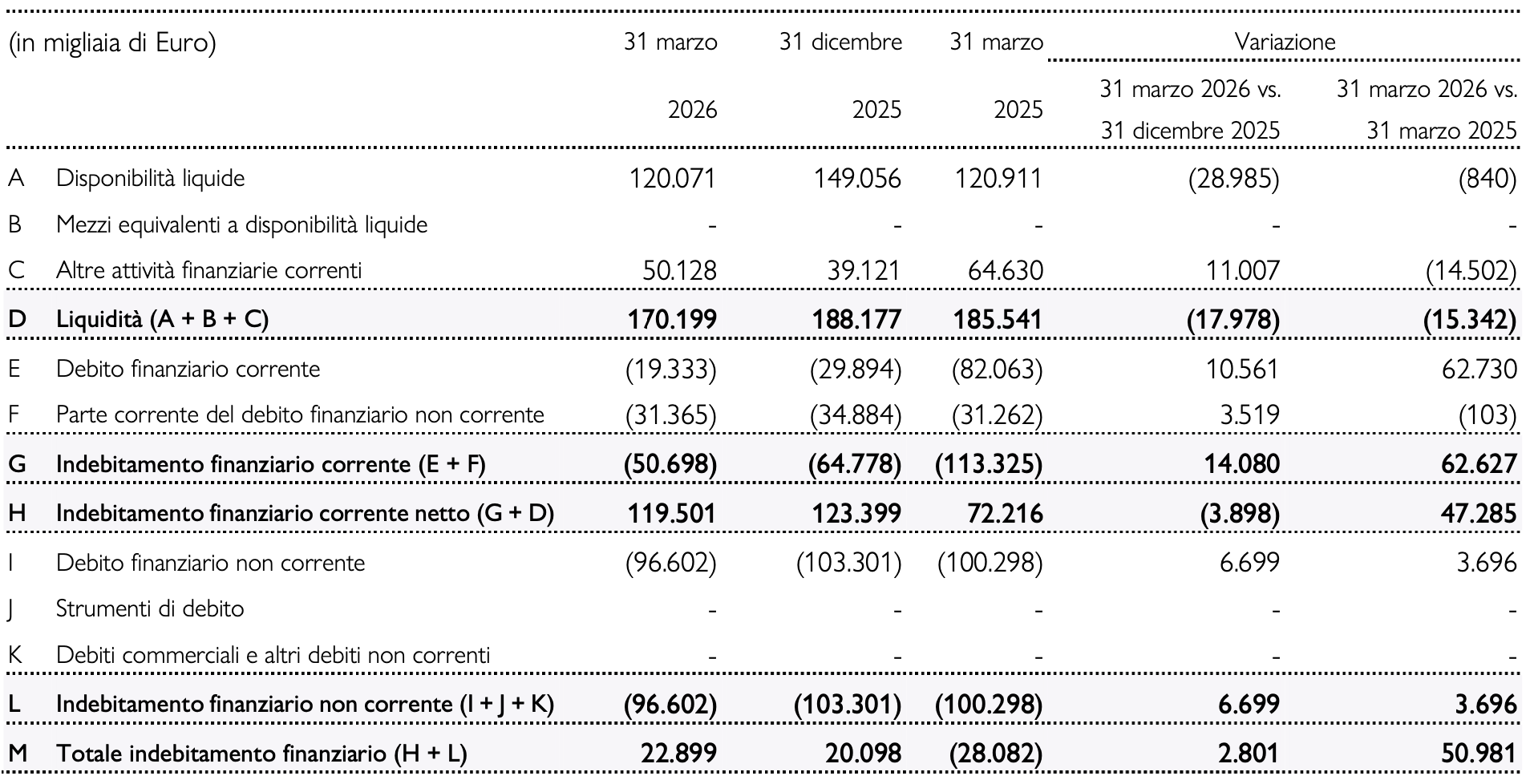

- Posizione Finanziaria Netta che evidenzia una posizione di cassa netta pari a €22,9 milioni al 31 marzo 2026, rispetto a una posizione di cassa netta pari a €20,1 milioni al 31 dicembre 2025 e a una posizione di indebitamento finanziario netto pari a €28,1 milioni al 31 marzo 2025, confermando la perdurante solidità e flessibilità finanziaria del Gruppo.

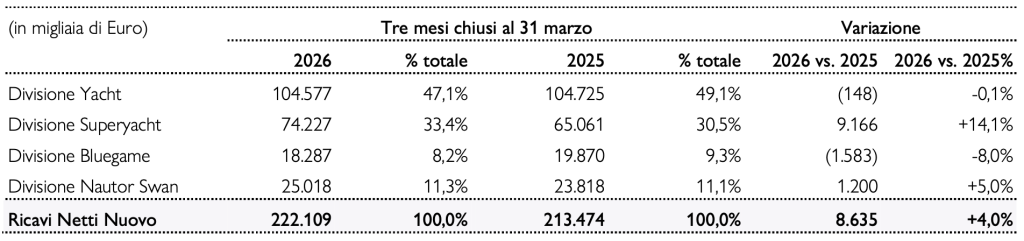

RICAVI NETTI NUOVO CONSOLIDATI

- I Ricavi Netti Nuovo¹ nei primi tre mesi del 2026 ammontano a €222,1 milioni, in crescita del 4,0% rispetto a €213,5 milioni nello stesso periodo dell’esercizio precedente, sostenuti dalla solida performance delle Divisioni Superyacht e Nautor Swan e, da un punto di vista geografico, dall’area Americhe.

- La Divisione Yacht ha generato Ricavi Netti Nuovo pari a €104,6 milioni, rappresentando il 47,1% del totale, sostanzialmente in linea con il Q1 2025.

- La Divisione Superyacht ha generato Ricavi Netti Nuovo pari a €74,2 milioni, rappresentando il 33,4% del totale, in crescita del 14,1% rispetto allo stesso periodo del 2025, sostenuta da un backlog robusto e da una domanda che si mantiene dinamica nonostante le lunghe liste di attesa per gli slot di consegna disponibili.

- La Divisione Bluegame ha generato Ricavi Netti Nuovo pari a €18,3 milioni, rappresentando l’8,2% del totale, in diminuzione dell’8,0% rispetto al Q1 2025. Nonostante un contesto di mercato più sfidante, in particolare nel segmento sotto i 24 metri, la performance si è mantenuta resiliente. Facendo leva sul proprio posizionamento distintivo e riconosciuto nel segmento di riferimento, Bluegame continua a mitigare il rallentamento del mercato e a salvaguardare la profittabilità, nonostante strategie di pricing sempre più aggressive da parte dei competitor.

- La Divisione Nautor Swan ha generato Ricavi Netti Nuovo pari a €25,0 milioni, rappresentando l’11,3% del totale, in crescita del 5,0% rispetto allo stesso periodo dell’esercizio precedente.

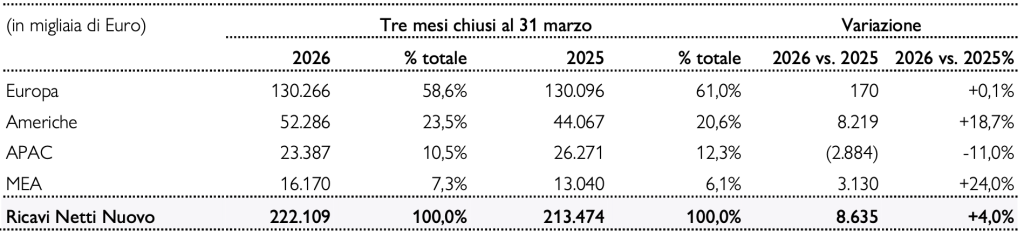

- L’Europa si conferma il principale mercato del Gruppo, rappresentando il 58,6% del totale dei Ricavi Netti Nuovo, pari a €130,3 milioni, sostanzialmente in linea con il Q1 2025.

- Le Americhe hanno generato Ricavi Netti Nuovo pari a €52,3 milioni, rappresentando il 23,5% del totale, in crescita del 18,7% rispetto al Q1 2025, sostenute da un’ulteriore penetrazione in nuovi mercati in Centro e Sud America.

- L’APAC ha registrato Ricavi Netti Nuovo pari a €23,4 milioni, rappresentando il 10,5% del totale, in diminuzione dell’11,0% rispetto al Q1 2025, riflettendo una fisiologica contrazione successiva a un quarto trimestre caratterizzato da un’intensa attività di consegne.

- L’area MEA ha registrato Ricavi Netti Nuovo pari a €16,2 milioni, rappresentando il 7,3% del totale, in crescita del 24,0% rispetto al Q1 2025, sostenuta dalla buona raccolta ordini registrata nei trimestri precedenti.

RICAVI NETTI NUOVO PER DIVISIONE

RICAVI NETTI NUOVO PER AREA GEOGRAFICA

RISULTATI OPERATIVI E NETTI CONSOLIDATI

L’EBITDA è pari a €38,5 milioni, in crescita del 4,0% rispetto a €37,0 milioni nel Q1 2025. Il margine sui Ricavi Netti Nuovo si attesta al 17,3%, in linea con lo stesso periodo dell’esercizio precedente, confermando la solidità del modello di business del Gruppo, il pricing power, il successo dei modelli recentemente presentati e la continua efficienza operativa.

L’EBIT è pari a €27,9 milioni, in crescita del 4,0% rispetto a €26,8 milioni nel Q1 2025. Il margine sui Ricavi Netti Nuovo si attesta al 12,6%, sostanzialmente in linea con lo stesso periodo dell’esercizio precedente.

Il Risultato Netto di Gruppo si attesta a €22,3 milioni, in crescita del 5,1% rispetto a €21,2 milioni nel Q1 2025, con una marginalità a doppia cifra sui Ricavi Netti Nuovo pari al 10,1%.

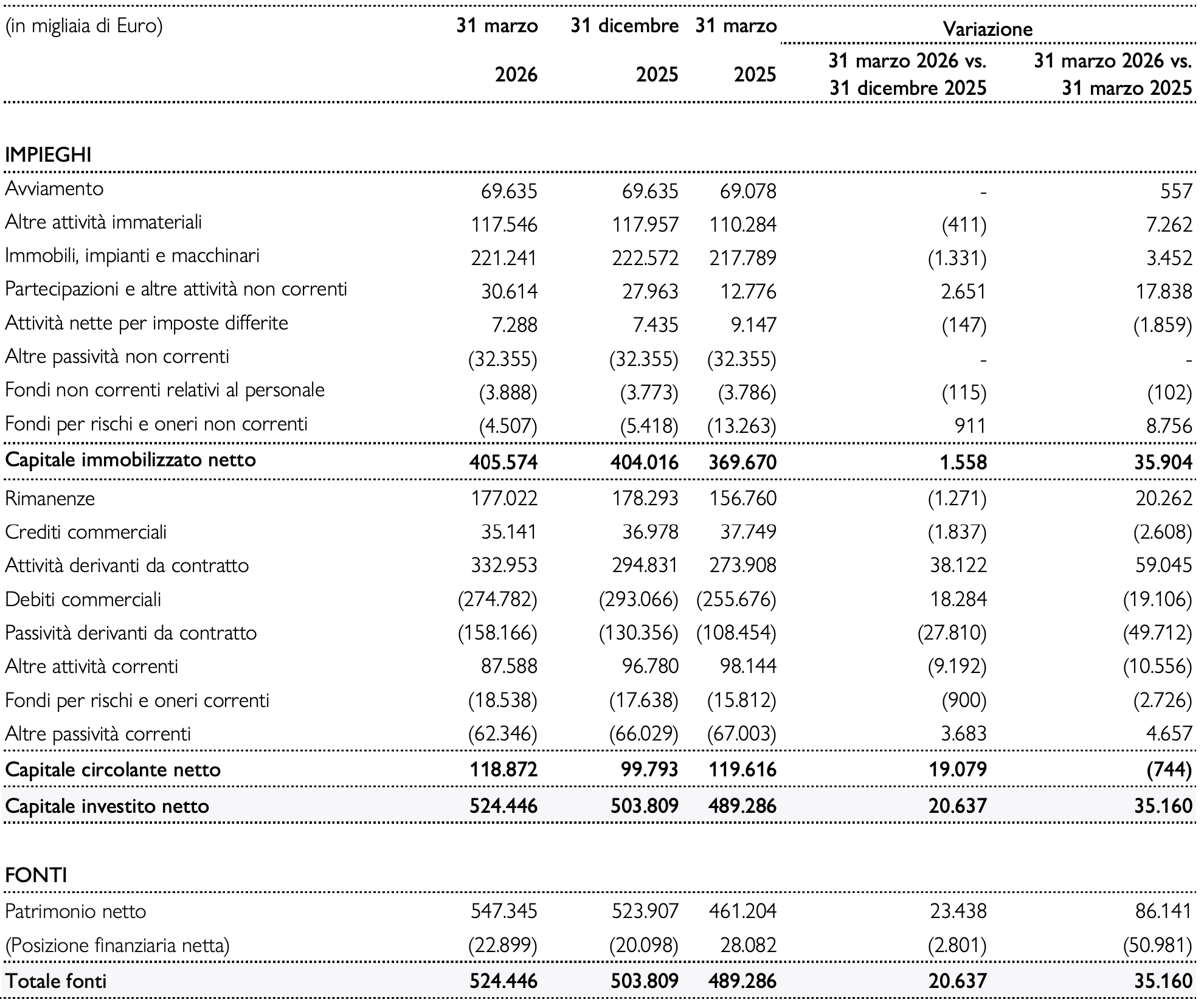

STATO PATRIMONIALE E RISULTATI FINANZIARI CONSOLIDATI

Il Capitale Circolante Netto al 31 marzo 2026 è positivo per €118,9 milioni, rispetto a €99,8 milioni al 31 dicembre 2025 e a €119,6 milioni al 31 marzo 2025. Su base stagionale comparabile, il Capitale Circolante Netto si mantiene sostanzialmente stabile.

Le Rimanenze ammontano a €177,0 milioni, in leggera diminuzione rispetto a €178,3 milioni al 31 dicembre 2025 e in aumento rispetto a €156,8 milioni al 31 marzo 2025. L’evoluzione riflette principalmente il ramp-up produttivo volto a ridurre i tempi di consegna disponibili per i modelli maggiormente richiesti, nonché l’allocazione di slot produttivi ai presidi di distribuzione diretta precedentemente contrattualizzati con dealer esterni.

Gli Investimenti Netti Organici realizzati nei primi tre mesi del 2026 ammontano a €8,7 milioni, in crescita del 48,4% rispetto allo stesso periodo dell’esercizio precedente, con un’incidenza sui Ricavi Netti Nuovo pari al 3,9%. Circa l’86% degli investimenti organici è stato di natura espansiva, dedicato allo sviluppo di nuovi modelli e nuove gamme di prodotto, nonché all’espansione della capacità produttiva e distributiva.

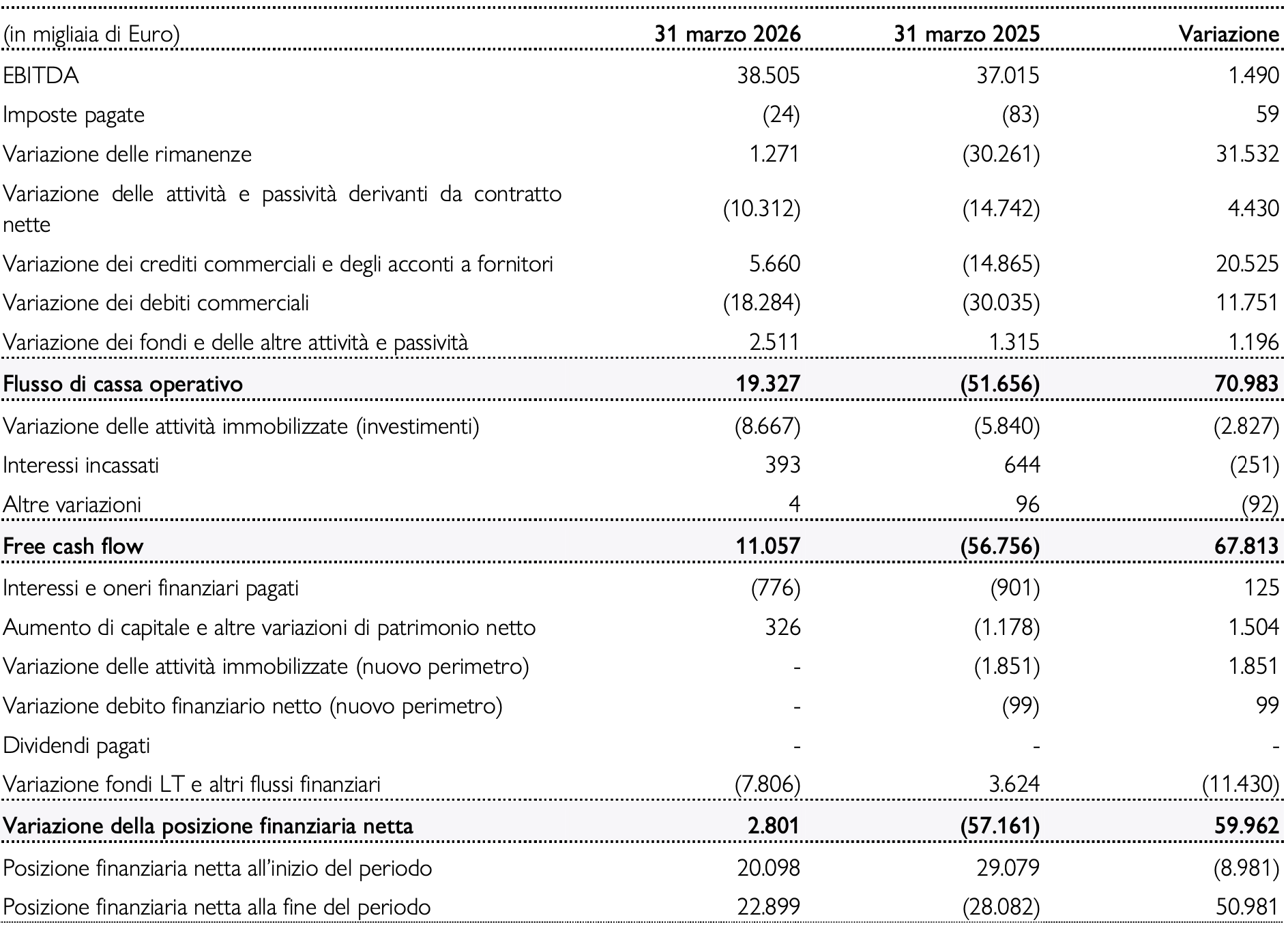

La Posizione Finanziaria Netta del Gruppo al 31 marzo 2026 evidenzia una posizione di cassa netta pari a €22,9 milioni, rispetto a una posizione di cassa netta pari a €20,1 milioni al 31 dicembre 2025 e a un indebitamento finanziario netto pari a €28,1 milioni al 31 marzo 2025. L’evoluzione riflette una solida generazione di cassa operativa, parzialmente compensata dagli investimenti realizzati nel periodo.

BACKLOG

Il Backlog Lordo² al 31 marzo 2026 ammonta a €1.225,7 milioni, rispetto a €1.197,8 milioni al 31 marzo 2025, in crescita del 2,3%. Di tale importo, €724,7 milioni sono riferiti al 2026, rappresentando il 72% del punto medio della Guidance 2026 sui Ricavi Netti Nuovo, mentre €501,0 milioni sono relativi agli esercizi successivi, continuando ad assicurare un’elevata visibilità sui ricavi futuri.

La qualità del backlog si mantiene elevata, con il 90% già venduto a clienti finali, confermando la forza del modello del Gruppo fondato sulla scarsità di volumi.

Il Backlog Netto al 31 marzo 2026 si attesta a €1.003,6 milioni, rispetto a €984,3 milioni al 31 marzo 2025, confermando un livello di visibilità pari a circa un anno di ricavi sulla base del punto medio della Guidance 2026.

La Raccolta Ordini nel Q1 2026 è pari a €223,2 milioni, in crescita del 25,4% rispetto a €178,1 milioni nel Q1 2025. Il dato segna il settimo trimestre consecutivo di crescita della Raccolta Ordini, confermando la forza dei brand del Gruppo e la perdurante resilienza della domanda.

Il dirigente preposto alla redazione dei documenti contabili societari Attilio Bruzzese dichiara ai sensi e per gli effetti dell’articolo 154-bis, comma 2, del D. Lgs. n. 58 del 1998 (“TUF”) che l’informativa contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

Il presente documento contiene dichiarazioni previsionali (“forward-looking statements”), relative a futuri eventi e risultati operativi, economici e finanziari del Gruppo Sanlorenzo. Tali previsioni hanno per loro natura una componente di rischiosità e incertezza, in quanto dipendono dal verificarsi di eventi e sviluppi futuri.

*Nel presente documento vengono utilizzati alcuni indicatori alternativi di performance. Gli indicatori rappresentati non sono identificati come misure contabili nell’ambito degli IFRS e, pertanto, non devono essere considerati come misure alternative a quelle fornite dagli schemi di bilancio. Il management ritiene che tali indicatori siano un importante parametro per la valutazione dell’andamento economico e finanziario del Gruppo.Gli schemi di conto economico e di stato patrimoniale e il rendiconto finanziario riclassificati contenuti nel presente documento non sono oggetto di verifica da parte della società di revisione.

GRUPPO SANLORENZO

CONTO ECONOMICO RICLASSIFICATO AL 31 MARZO 2026

GRUPPO SANLORENZO

STATO PATRIMONIALE RICLASSIFICATO AL 31 MARZO 2026

GRUPPO SANLORENZO

POSIZIONE FINANZIARIA NETTA AL 31 MARZO 2026

GRUPPO SANLORENZO

RENDICONTO FINANZIARIO RICLASSIFICATO AL 31 MARZO 2026

1 I Ricavi Netti Nuovo sono calcolati come la somma algebrica dei ricavi derivanti da contratti con i clienti relativi alla vendita di yacht nuovi, contabilizzati nel corso del tempo con il metodo “cost-to-cost”, e di yacht usati, al netto delle relative commissioni e dei costi di ritiro e gestione degli yacht usati in permuta.

2 Il backlog è calcolato come la somma del valore di tutti gli ordini e dei contratti di vendita sottoscritti con i clienti o con i brand representative relativi a yacht in consegna o consegnati nell’esercizio in corso, o in consegna negli esercizi successivi. Il valore degli ordini e dei contratti inclusi nel backlog è riferito, per ciascun anno, alla relativa quota di valore residuo dal 1° gennaio dell’esercizio in oggetto fino alla data di consegna. Lo scarico del backlog relativo agli yacht consegnati nel corso dell’esercizio avviene convenzionalmente al 31 dicembre.

3 Apertura dell’esercizio di riferimento con il Backlog Netto al 31 dicembre dell’esercizio precedente.

4 (Utile)/perdita.

In apertura Sanlorenzo SL110A, credits Breeds Media Creative ltd

(Sanlorenzo Spa – Business Plan 2026–2028 e risultati finanziari Q1 2026 – Barchemagazine.com – Maggio 2026)