I risultati consuntivi del 2025 confermano il pieno raggiungimento della guidance in ogni aspetto, evidenziando un significativo aumento nella raccolta ordini. È stata proposta la distribuzione di un dividendo pari a 1,05 € per azione, in linea con la crescita proporzionale dell’utile del gruppo.

- La crescita del 2025 sui principali indicatori ha portato al raggiungimento di tutti i target finanziari, con Risultato Netto di Gruppo pari a €107,4 milioni (+4,2% YoY) ed EPS pari a €3,04 al netto delle azioni proprie. Il Consiglio di Amministrazione proporrà un DPS pari a €1,05 per l’esercizio 2025 (payout ratio del 34,6%).

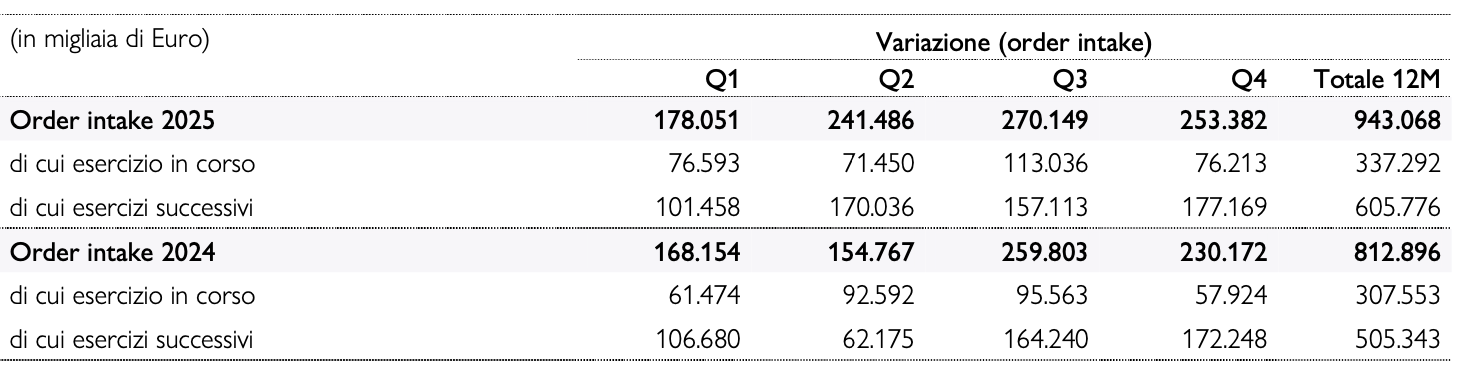

- Marcata accelerazione della domanda sull’intero portafoglio: Raccolta Ordini pari a €943,1 milioni nel FY 2025 (+16,0% YoY), +€130 milioni rispetto all’esercizio precedente – sostenuta dal successo dei nuovi modelli presentati, dalla perdurante desiderabilità del brand e dal rafforzamento della distribuzione in MED, APAC e US. Il Q4 2025 segna il sesto trimestre consecutivo di crescita YoY della Raccolta Ordini, con €253 milioni di nuovi ordini in Q4 (+10,1% YoY).

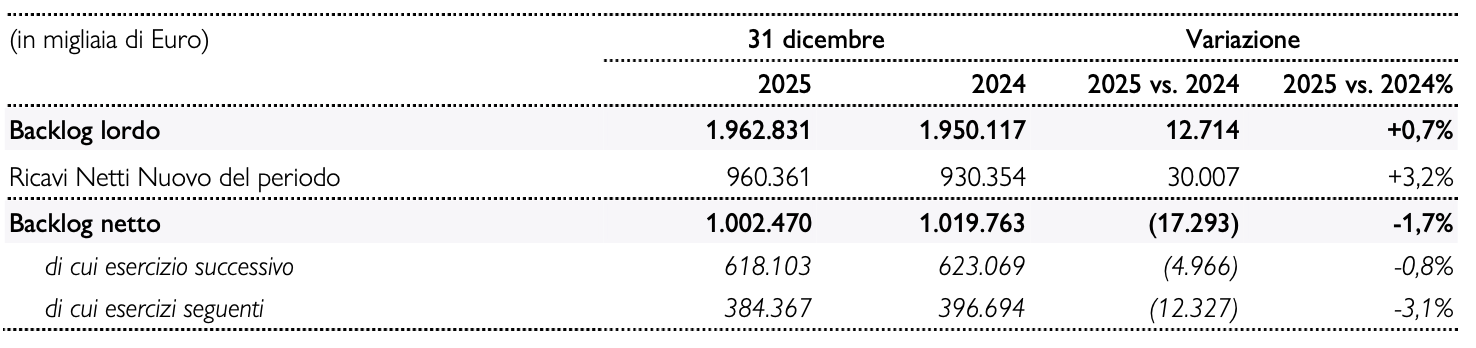

- Portafoglio ordini robusto, con Backlog Lordo pari a €1,96 miliardi. L’88% degli ordini è già venduto a clienti finali, a conferma dell’elevata qualità e del modello basato sulla scarsità di volumi. Backlog Netto stabilmente >€1 miliardo, con book- to-bill FY2025 ~1x, mantenendo livelli solidi nel tempo e accompagnando la crescita del fatturato.

Il Consiglio di Amministrazione di Sanlorenzo Spa, riunitosi sotto la presidenza del Cav. Massimo Perotti, ha approvato il bilancio consolidato e il progetto di bilancio di esercizio al 31 dicembre 2025.

Massimo Perotti, Presidente Esecutivo, ha commentato: “I risultati consuntivi del FY 2025, perfettamente in linea con i dati preliminari, confermano un andamento positivo che riflette la forza di un brand profondamente desiderato dai connoisseurs e di una strategia di execution sempre coerente con la nostra visione. Anche in uno scenario globale influenzato da molteplici fattori esterni di instabilità, ultimo fra tutti la situazione geopolitica in Medio Oriente, Sanlorenzo continua a distinguersi per posizionamento, innovazione e produzioni limitate. Possiamo contare su un Backlog solido, superiore a 1 miliardo di Euro su base netta, composto da ordini di elevata qualità che riflettono il rapporto privilegiato che coltiviamo con un club globale ed in crescita di armatori sofisticati. Il rafforzamento della nostra rete di distribuzione diretta con Simpson Marine in APAC e Sanlorenzo Med in Europa sta dando i suoi frutti, in termini finanziari e commerciali, vista la maggior vicinanza ai nostri clienti. Al tempo stesso, il nostro footprint commerciale diretto, dalla Florida a Hong Kong, da Cannes a Sydney, unitamente alla scarsa disponibilità dei nostri pezzi unici, ci consente di rispondere con prontezza all’evoluzione della domanda nelle diverse aree geografiche, evitando i rischi di disallineamento tra sell-in e sell-out tipici dei modelli distributivi basati su stock dealer”.

Perotti ha poi continuato: “Per quanto riguarda il Medio Oriente, la nostra esposizione diretta è limitata, intorno al 7% dei ricavi. Continuiamo a monitorare attentamente la situazione geopolitica ed è opportuno ricordare che molti dei nostri clienti mediorientali utilizzano i propri yacht prevalentemente nel Mediterraneo. Continuiamo a considerare la regione un mercato interessante per la crescita nel lungo periodo.

Massimo Perotti

Con riferimento all’integrazione di Nautor Swan, ricordiamo di aver raggiunto una redditività positiva, anche a livello di risultato netto, già nel primo anno di consolidamento. Le iniziative operative procedono secondo i piani, le azioni di efficientamento avanzano e lo sviluppo del business accelera, attendendoci dalle nuove linee un contribuito positivo nei prossimi anni, sia in termini di ricavi aggiuntivi sia in termini di mix di marginalità. Entriamo nel 2026 con un inizio promettente, nell’attesa di presentare il nostro nuovo Business Plan l’8 maggio, insieme ai risultati del Q1 2026, a Casa Sanlorenzo a Venezia in occasione della 61a Biennale d’Arte”.

FINANCIAL HIGHLIGHTS:

- Raccolta Ordini pari a €943,1 milioni (+16,0% YoY, +€130 milioni YoY), a conferma della forza del brand e dell’elevata differenziazione di prodotto. Anche in un contesto sfidante, il Gruppo ha confermato la capacità di raccogliere ordini significativi, nonostante consegne contrattuali già pianificate fino al 2029. Al 31 dicembre 2025, il Backlog Netto del Gruppo Sanlorenzo è pari a €1.002,5 milioni, già in portafoglio, di cui €618,1 milioni relativi al 2026, con un livello di copertura già significativo a inizio anno, e €384,4 milioni relativi al 2027 e oltre, assicurando un’importante visibilità sugli esercizi futuri.

- Backlog Lordo pari a €1.962,8 milioni al 31 dicembre 2025, in crescita dello 0,7% rispetto all’anno precedente, di cui l’88% già venduto a clienti finali, a conferma dell’elevata qualità del portafoglio ordini.

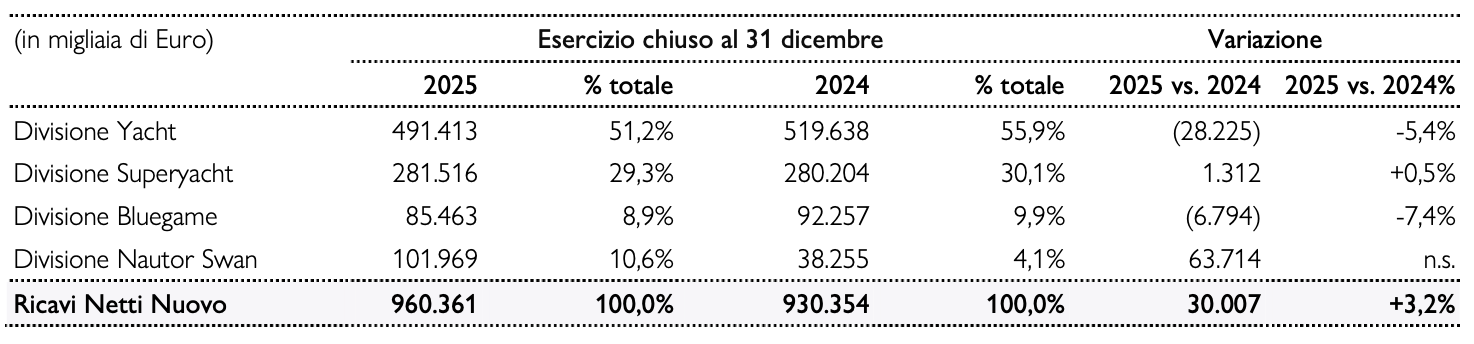

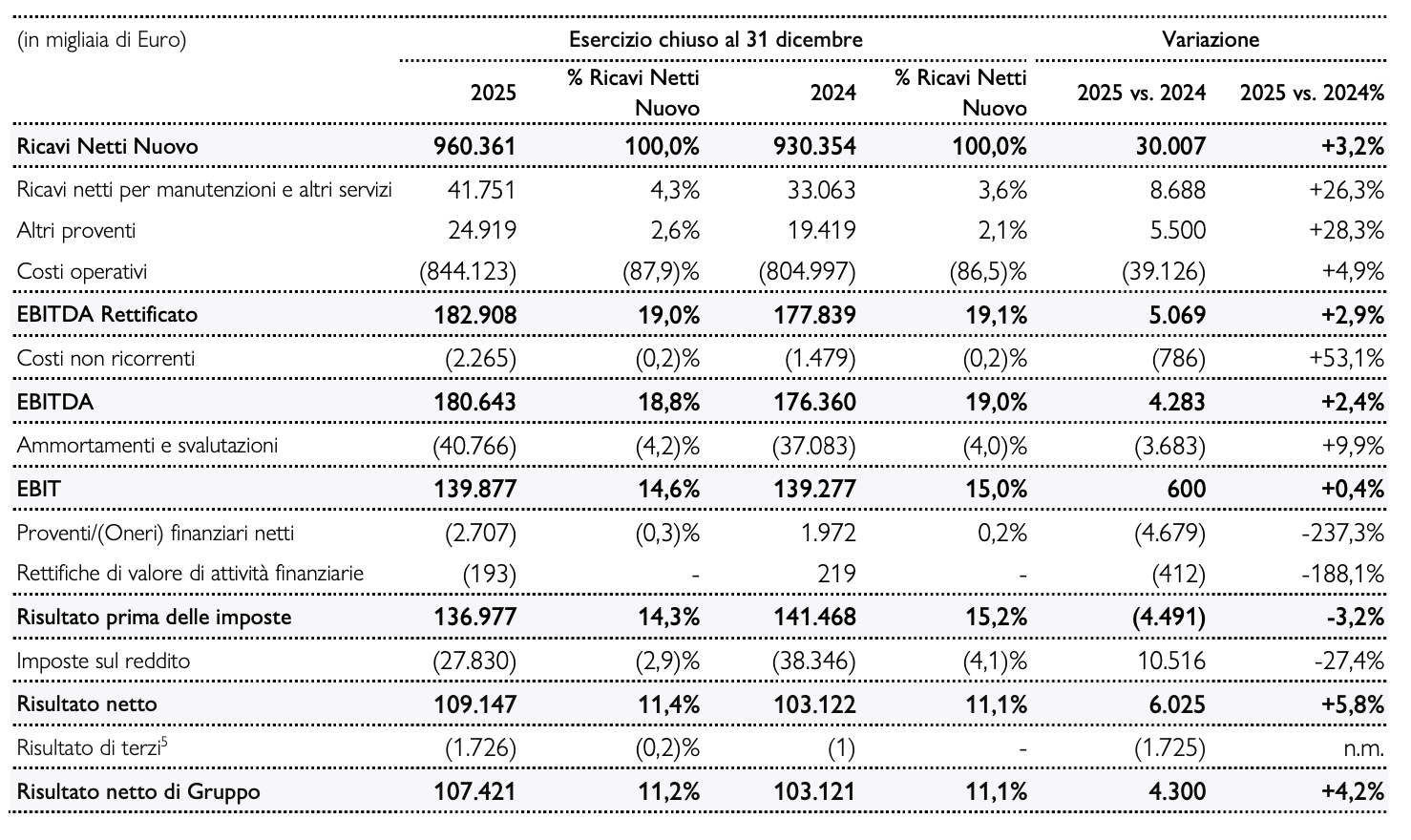

- Ricavi netti dalla vendita di nuovi yacht (“Ricavi Netti Nuovo”) pari a €960,4 milioni (+3,2% YoY) rispetto a €930,4 milioni nel 2024. La Divisione Yacht ha registrato €491,4 milioni (-5,4% YoY) con un forte Q4 (+8,2% YoY) con l’avvio in produzione di unità di maggiori dimensioni dopo lo slittamento nel Q3. La Divisione Superyacht ha registrato €281,5 milioni (+0,5% YoY), mentre il Q4 più debole (-10,0%) è legato alla stagionalità della produzione dopo un’intensa stagione di consegne. La Divisione Bluegame ha registrato €85,5 milioni (-7,4% YoY), gestendo con successo le difficoltà nel segmento sotto i 24 metri. Infine, Nautor Swan ha contribuito per €102,0 milioni con una performance eccezionale (+45,1% nel Q4 2025 vs Q4 2024), confermando l’integrazione raggiunta e il razionale strategico dell’acquisizione.

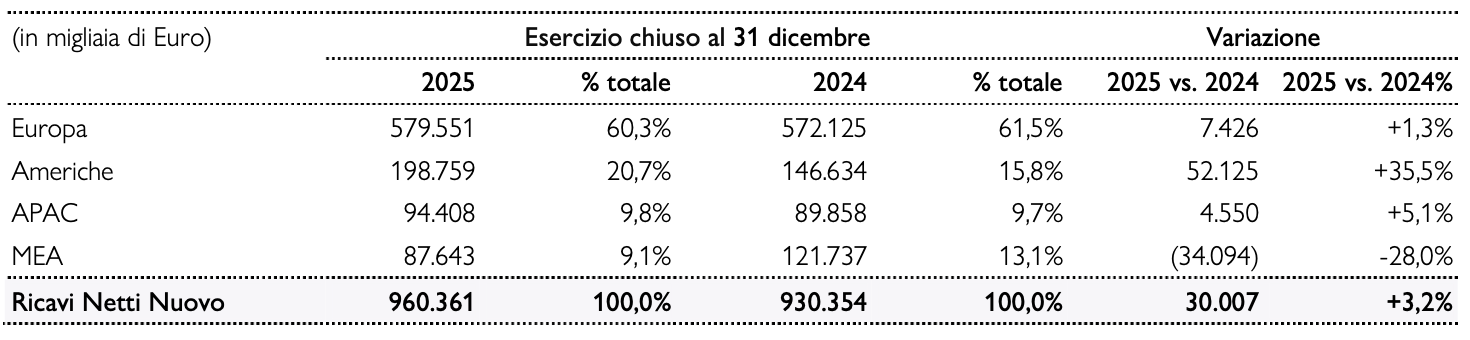

- A livello geografico, forte crescita YoY dei ricavi nelle Americhe (+35,5% YoY), la cui incidenza si attesta al 20,7%, sostenuta da un’ulteriore penetrazione in nuovi mercati in Centro e Sud America. APAC (+5,1% YoY) ha registrato una buona performance, raggiungendo €94,4 milioni, segnando un forte incremento in Estremo Oriente e confermando l’integrazione raggiunta con la piattaforma strategica Simpson Marine. La performance dell’Europa (+1,3% YoY) è stata influenzata nel Q4 da un mix geografico trimestrale più bilanciato a favore dell’APAC con l’avvicinarsi della stagione nautica, mentre l’area MEA (-28,0% YoY) ha mostrato una fisiologica volatilità, tipica di un mercato a bassa numerosità e alto ticket medio (+100,0% nel Q4 2025 YoY). All’interno dell’area MEA, il Medio Oriente rappresenta circa il 7,7% dei Ricavi Netti Nuovo FY 2025.

- EBITDA pari a €180,6 milioni (+2,4% YoY), con un margine del 18,8% sui Ricavi Netti Nuovo, in diminuzione di 20 basis point rispetto all’anno precedente, confermando la solidità del modello di business del Gruppo e la capacità di vendere ed eseguire con successo progetti ad alto valore. Il margine EBITDA rimane complessivamente stabile anche dopo l’effetto diluitivo del consolidamento a pieno anno di Nautor Swan; escludendo Nautor Swan, l’espansione dei margini è stata sostenuta da un mix più favorevole, da pricing power e da una struttura di costi prevalentemente variabile che garantisce tenuta della profittabilità.

- EBIT pari a €139,9 milioni (+0,4% YoY), con un margine del 14,6% sui Ricavi Netti Nuovo. Il risultato riflette maggiori ammortamenti, principalmente per effetto del consolidamento a pieno anno di Nautor Swan, che include l’impatto di investimenti pregressi effettuati prima dell’acquisizione, nonché i continui investimenti del Gruppo nello sviluppo prodotto e nella capacità produttiva.

- Risultato Netto di Gruppo pari a €107,4 milioni (+4,2% YoY), con una marginalità a doppia cifra (11,2%) sui Ricavi Netti Nuovo. Risultato Netto della Capogruppo Sanlorenzo S.p.A. pari a €90,4 milioni; dividendo proposto di €1,05 per azione per l’esercizio 2025.

- Investimenti netti organici pari a €48,2 milioni, con un’incidenza del 5,0% sui Ricavi Netti Nuovo, in diminuzione di 0,3% rispetto al 2024. Circa l’89% degli investimenti è stato di natura espansiva, principalmente dedicato all’ampliamento della capacità industriale e al presidio della distribuzione diretta, nonché allo sviluppo di nuovi modelli e gamme di prodotto. Gli investimenti netti totali del periodo, incluse le variazioni di perimetro riferite al consolidamento di Arturo Foresti (fornitore strategico di Bluegame attivo nel settore degli impianti elettrici) e di Mediterranean Yacht Management (società di brokerage in-house di Nautor Swan), sono stati pari a €49,4 milioni.

- Capitale circolante netto pari a €99,8 milioni al 31 dicembre 2025 (vs €36,0 milioni al 31 dicembre 2024), principalmente a supporto dell’ampliata rete di distribuzione diretta.

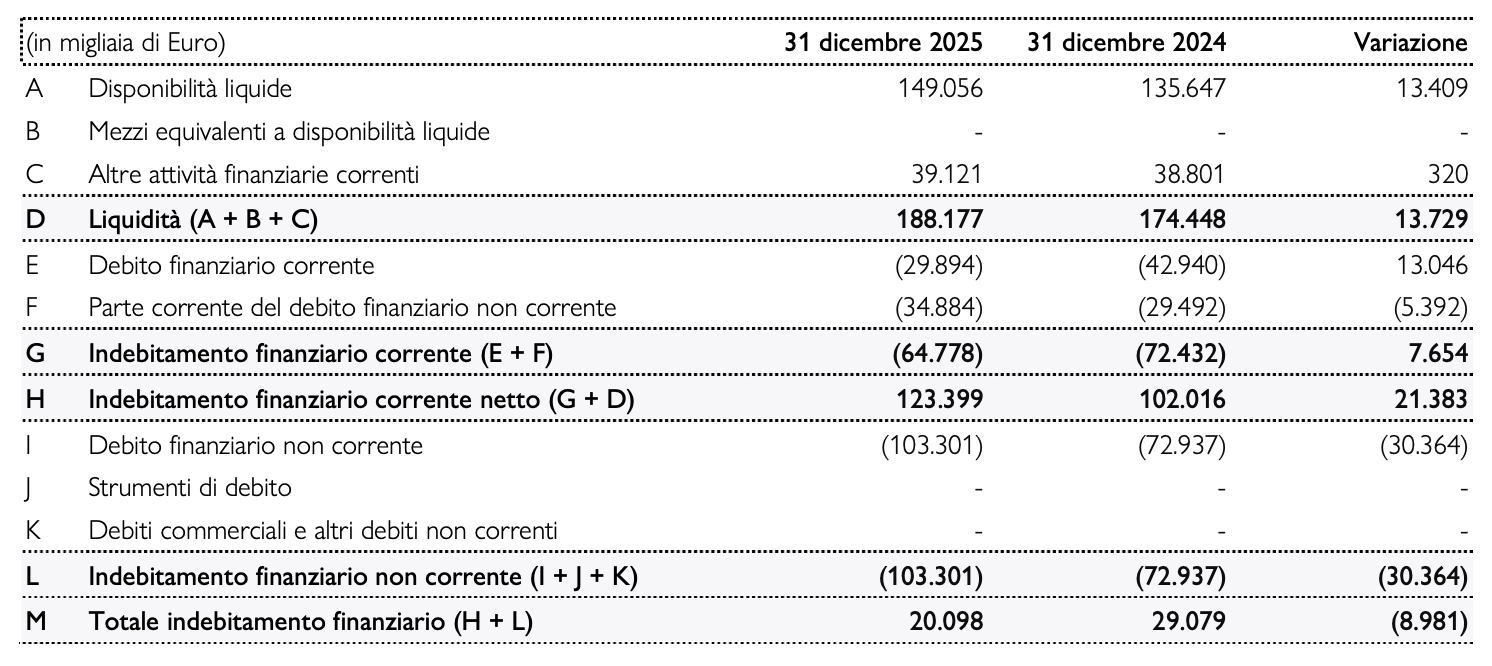

- Posizione di Cassa Netta pari a €20,1 milioni al 31 dicembre 2025, rispetto a una Posizione Finanziaria Netta pari a €14,0 milioni al 30 settembre 2025, implicando una generazione netta di cassa pari a €34,1 milioni nel Q4 2025. La Posizione di Cassa Netta al 31 dicembre 2025 include €28,0 milioni di passività IFRS 16.

- La Guidance 2026 sarà comunicata congiuntamente al Business Plan 2026-2028, che sarà presentato l’8 maggio 2026 a Casa Sanlorenzo a Venezia.

IL CONSIGLIO DI AMMINISTRAZIONE HA INOLTRE:

- proposto un dividendo di 1,05 Euro per azione, con un payout del 34,6% del Risultato Netto di Gruppo

- approvato la Rendicontazione Consolidata di Sostenibilità 2025 ai sensi del D.lgs. 6 settembre 2024, n. 125,

- secondo esercizio di rendicontazione sulle tematiche ambientali, sociali e di governance

- conferito i poteri al Presidente e Chief Executive Officer per convocare l’Assemblea Ordinaria degli Azionisti in data 24 aprile 2026, in prima convocazione, ai sensi di legge

OPERATIONAL HIGHLIGHTS:

- Sanlorenzo ha conseguito nel 2025 la certificazione Top Employer Italy, riaffermando la propria leadership nello yachting e l’impegno del Gruppo a investire su cultura aziendale, sicurezza, inclusione e iniziative di sviluppo dei talenti.

- Sanlorenzo ha inaugurato il 30 ottobre la nuova sede Americas e la customer lounge presso il Pier Sixty- Six Marina di Fort Lauderdale. In concomitanza con il Fort Lauderdale International Boat Show, l’apertura sottolinea l’espansione del brand nelle Americhe e l’impegno di lungo periodo in questa regione chiave per la crescita.

- Sanlorenzo ha ampliato la propria presenza distributiva globale stabilendo presidi locali attraverso brand representative esclusivi, leader e consolidati, in aree geografiche ad alto potenziale e ancora poco penetrate (Brasile e Messico) e in nuove geografie (Giappone e Australia occidentale).

- Sanlorenzo ha presentato il nuovo 58Steel nel novembre 2025, definendo un nuovo riferimento nel design dei superyacht tra 55 e 60 metri e introducendo un rivoluzionario sistema diesel-elettrico che riduce le emissioni del 10% e abbatte la rumorosità fino a livelli prossimi al silenzio, incrementando al contempo i volumi interni. Il primo Perla Lunar è già in acqua, con un secondo scafo già in produzione.

- Sanlorenzo ha svelato SHE, il nuovo modello Sanlorenzo Heritage che unisce un design senza tempo alla propulsione ibrido-elettrica IPS, il 22 ottobre. La presentazione globale ha portato alla conferma dei primi ordini clienti entro una settimana dal lancio.

- Il 1° ottobre, la Società ha presentato il 74Steel, il nuovo superyacht ammiraglia di Sanlorenzo, in vista del varo da La Spezia. Il 74Steel è lo yacht più grande mai realizzato dal cantiere e rafforza la presenza di Sanlorenzo nella categoria dei grandi yacht, mantenendo il focus al di sotto delle 2.000 GT.

- Sanlorenzo è stata protagonista dei principali saloni nautici autunnali di Cannes, Monaco, Genova e Fort Lauderdale. A Cannes, SL110A, SX120 e SD132 hanno debuttato al pubblico, confermando la solidità della domanda, testimoniata dalla rapida conversione in ordini già nel Q3 (con la sola Divisione Yacht oltre €200 milioni di Raccolta Ordini), nonché dal significativo portafoglio di trattative in corso per i prossimi trimestri.

- Nautor Swan ha presentato due nuovi modelli: Swan 51 al Cannes Yachting Festival e Maxi Swan 128 al Monaco Yacht Show, insieme alla pubblicazione dei primi render del Swan Alloy 44. Nel loro complesso, rafforzano la leadership del Gruppo nel segmento della vela ad alte prestazioni.

- Bluegame ha introdotto la nuova linea BGF, caratterizzata da tecnologia foil sviluppata a partire dal programma di tender a idrogeno per l’America’s Cup. Il BGF45, primo modello della gamma, ha debuttato a Cannes.

- La mostra inaugurale “Breathtaking” di Fabrizio Ferri ha aperto a Casa Sanlorenzo a Venezia il 1° settembre, ottenendo un riscontro critico molto positivo. Inaugurato in occasione della prima edizione della Venice Climate Week, l’hub culturale di Sanlorenzo Arts celebra l’incontro tra arte, design e mare, rafforzando lo storytelling del brand e il coinvolgimento della clientela.

- I nuovi SX120 e SL110A sono stati varati con grande riscontro nel mese di luglio, segnando importanti estensioni delle linee più emblematiche del brand e pienamente coerenti con la strategia prodotto nel segmento 30–50 metri, rafforzando la leadership di Sanlorenzo nel “sweet spot” del mercato. Insieme a SD132, queste tre nuove aggiunte alle linee Asymmetric, Crossover e Semi-Displacement di Sanlorenzo sono state presentate a clienti e community dello yachting al Cannes Yachting Festival.

- Prosegue con determinazione l’impegno nella roadmap di sostenibilità Road to 2030, con progressi concreti, tra cui lo sviluppo con MAN della tecnologia per l’innovativo 50 X-Space, primo yacht con propulsione bi-fuel a metanolo verde, capace di ridurre le emissioni in navigazione fino al 70% e definendo un nuovo standard di sostenibilità nel settore, con lancio previsto entro la fine del decennio.

- La leadership globale e regionale è stata ulteriormente rafforzata nel 2025 con la nomina di Renato Bisignani quale primo Chief Marketing & Communications Officer del Gruppo e di Daniele Lucà quale Chief Executive Officer di Sanlorenzo APAC.

RICAVI NETTI NUOVO CONSOLIDATI

I Ricavi Netti Nuovo1 dell’esercizio chiuso al 31 dicembre 2025 ammontano a 960,4 milioni di Euro, in crescita del 3,2% rispetto a 930,4 milioni di Euro nel 2024.

RICAVI NETTI NUOVO PER DIVISIONE

RICAVI NETTI NUOVO PER AREA GEOGRAFICA

RICAVI OPERATIVI E NETTI CONSOLIDATI

L’EBITDA² è pari a 180,6 milioni di Euro, in crescita del 2,4% rispetto a 176,4 milioni di Euro nel 2024. Il margine sui Ricavi Netti Nuovo è pari al 18,8%, in diminuzione di 20 basis point rispetto all’esercizio precedente, confermando tuttavia la solidità del modello di business del Gruppo e la capacità di vendere ed eseguire con successo progetti ad elevato valore. Il margine EBITDA rimane dunque sostanzialmente stabile anche a seguito del consolidamento per l’intero esercizio di Nautor Swan, la cui profittabilità è attualmente inferiore alla media del Gruppo. Al netto di tale effetto, il progressivo miglioramento della profittabilità operativa è principalmente riconducibile al graduale e ponderato incremento del prezzo medio di vendita, legato soprattutto all’evoluzione del mix di prodotto a favore di yacht di maggiori dimensioni in ciascuna divisione, a conferma della solidità del modello di business e della capacità del Gruppo di continuare a vendere ed eseguire progetti di successo.

L’EBIT è pari a 139,9 milioni di Euro, in crescita dello 0,4% rispetto a 139,3 milioni di Euro nel 2024. Il margine sui Ricavi Netti Nuovo è pari al 14,6% (rispetto al 15,0% nel 2024), scontando la maggiore incidenza di ammortamenti di Nautor Swan legata a investimenti pregressi realizzati prima dell’acquisizione.

Il Risultato Netto di Gruppo è pari a 107,4 milioni di Euro, in crescita del 4,2% rispetto a 103,1 milioni di Euro nel 2024, con una marginalità a doppia cifra sui Ricavi Netti Nuovo pari all’11,2%, sostenuta da benefici fiscali che hanno compensato il peggioramento anno su anno del saldo proventi/oneri finanziari, in considerazione dell’assorbimento di cassa legato alle acquisizioni realizzate nel 2024.

STATO PATRIMONIALE E RISULTATI FINANZIARI CONSOLIDATI

Il Capitale Circolante Netto al 31 dicembre 2025 è positivo per €99,8 milioni (rispetto a €36,0 milioni al 31 dicembre 2024), riflettendo principalmente il supporto alla rete di distribuzione diretta ampliata. Le Rimanenze ammontano a €178,3 milioni (+€51,9 milioni rispetto al 31 dicembre 2024); dei €178,3 milioni di Rimanenze, €109,9 milioni sono relativi a prodotti in corso di lavorazione e semilavorati, a riflesso del ramp-up produttivo volto a ridurre i tempi di consegna dei modelli maggiormente richiesti. La differenza tra contract assets e contract liabilities si è mantenuta sostanzialmente stabile rispetto ai livelli di fine 2024, mentre i crediti commerciali sono aumentati principalmente per effetto della fatturazione di yacht con consegna prevista nelle prime settimane del 2026.

Gli Investimenti Netti Organici realizzati nel 2025 ammontano a 48,2 milioni di Euro, con un’incidenza del 5,0% sui Ricavi Netti Nuovo, in diminuzione di 0,3% rispetto al 2024. Circa l’89% degli investimenti organici è stato dedicato all’espansione della capacità industriale e allo sviluppo di nuovi modelli e nuove gamme di prodotto. Gli Investimenti Netti Totali del periodo, includendo 1,2 milioni di Euro relativi a variazioni del perimetro di consolidamento riferite al consolidamento di AF Arturo Foresti S.r.l. (fornitore strategico di Bluegame attivo nel settore degli impianti elettrici) e Mediterranean Yacht Management (società di brokerage in-house di Nautor Swan), sono pari a 49,4 milioni di Euro.

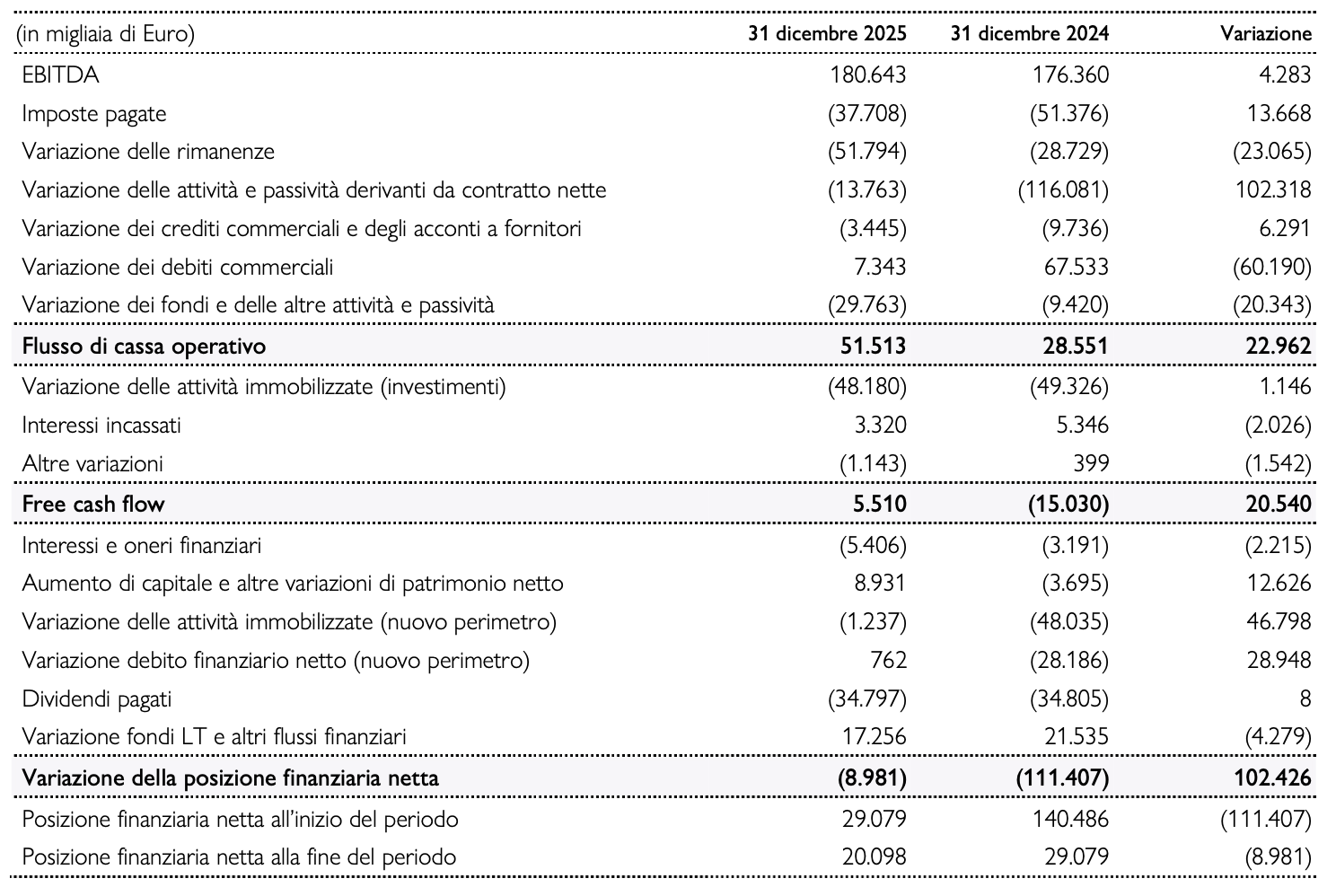

La Posizione Finanziaria Netta al 31 dicembre 2025 è positiva per 20,1 milioni di Euro, rispetto ad una Posizione di Cassa Netta pari a 29,1 milioni di Euro al 31 dicembre 2024. L’evoluzione della Posizione Finanziaria Netta riflette un assorbimento di cassa principalmente riconducibile ai seguenti effetti: (i) pagamento di dividendi per 34,8 milioni di Euro; (ii) investimenti netti organici per 48,2 milioni di Euro; e (iii) esborsi straordinari per 1,2 milioni di Euro legati a investimenti in M&A. La Posizione Finanziaria Netta include passività per leasing IFRS 16 pari a 28,0 milioni di Euro.

La liquidità ammonta a €188,2 milioni. Pur mantenendo un approccio finanziario disciplinato e pronti a cogliere nuove opportunità di investimento, la Società continua a perseguire una strategia di gestione della liquidità flessibile e diversificata, con investimenti finanziari cash-equivalent pari a €39,1 milioni al 31 dicembre 2025, inclusi nelle altre attività finanziarie correnti.

L’indebitamento finanziario ammonta a €168,1 milioni, di cui €64,8 milioni correnti e €103,3 milioni non correnti. Le passività per leasing, incluse ai sensi dell’IFRS 16, ammontano a €28,0 milioni.

BACKLOG

Il Backlog Lordo3 al 31 dicembre 2025 è pari a 1.962,8 milioni di Euro, rispetto a 1.950,1 milioni di Euro al 31 dicembre 2024, continuando ad assicurare un solido livello di visibilità, anche grazie al fatto che l’88% del backlog risulta già venduto a clienti finali (sell-out).

Il Backlog Netto (ricavi ancora da realizzare su contratti già acquisiti) al 31 dicembre 2025 è pari a 1.002,5 milioni di Euro (rispetto a 1.019,8 milioni di Euro al 31 dicembre 2024). Di questi, 618,1 milioni di Euro sono riferiti al 2026, beneficiando già a inizio anno di un livello di copertura significativo, mentre 384,4 milioni di Euro sono relativi al 2027 e oltre, continuando ad assicurare un importante livello di visibilità sugli esercizi futuri.

L’Order Intake dell’intero 2025 è pari a 943,1 milioni di Euro, in crescita del 16,0% rispetto a 812,9 milioni di Euro nel 2024, con 178,1 milioni nel Q1, 241,5 milioni nel Q2, 270,1 milioni nel Q3 e 253,4 milioni nel Q4. Il dato conferma la forza e il posizionamento del brand sul mercato, evidenziando una domanda solida e resiliente attraverso le diverse fasi del ciclo economico.

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Il Gruppo Sanlorenzo chiude l’esercizio 2025 con Ricavi Netti Nuovo in crescita del 3,2% a 960,4 milioni di Euro e con un Risultato Netto di Gruppo pari a 107,4 milioni di Euro (+4,2% YoY), superiore alle attese. Si conferma pertanto il raggiungimento di tutti i target finanziari in termini di Guidance precedentemente comunicata al mercato finanziario. Particolarmente degna di nota è la marcata accelerazione della domanda sull’intero portafoglio: la Raccolta Ordini del FY 2025 si attesta a 943,1 milioni di Euro (+16,0% YoY), superiore di 130 milioni di Euro rispetto all’esercizio precedente, sostenuta dal successo dei nuovi modelli presentati, dalla perdurante desiderabilità del brand e dal rafforzamento della distribuzione in MED, APAC e USA. Di conseguenza, il portafoglio ordini si mantiene robusto, con un Backlog Lordo pari a 1,96 miliardi di Euro, e di elevata qualità, in quanto l’88% degli ordini è già venduto a clienti finali, a conferma sia dell’elevata qualità del portafoglio ordini sia del modello basato sulla scarsità di volumi. Il Backlog Netto – ossia tutti i ricavi futuri già contrattualizzati e non ancora rilevati – si attesta ad un valore di poco superiore al miliardo di Euro, compatibile con il profilo di crescita del Gruppo e tale da garantire, al contempo, un significativo livello di visibilità sulla pianificazione e sulle performance future.

La performance è sostenuta dalla vigorosa crescita delle Americhe, che accelerano in maniera decisa (+35,5%), tornando a rappresentare oltre il 20% del mix di fatturato. Questa performance deriva da una significativa ripresa della raccolta ordini negli ultimi 12 mesi, nonché da una maggiore penetrazione in selezionati mercati del Centro e Sud America, nei quali il Gruppo ha instaurato una presenza locale tramite nuovi Brand Representative, mentre in precedenza erano serviti dall’estero. Sebbene, a partire dal secondo trimestre dell’anno, il mercato USA mostri una crescente incertezza legata alle politiche dell’attuale amministrazione – in particolare in materia di dazi commerciali – che interferisce temporaneamente con la propensione all’acquisto, le Americhe restano un mercato di primario rilievo per la crescita del Gruppo, in considerazione dell’ampia popolazione di UHNWI, della radicata cultura dello yachting e del benessere individuale, nonché di una penetrazione di Sanlorenzo nel mercato ancora inferiore al suo potenziale. A partire dal mese di luglio, l’incertezza legata ai dazi commerciali si riduce e i primi segnali positivi dalla clientela statunitense si manifestano già nei principali saloni nautici europei di settembre. L’importante salone nautico di Fort Lauderdale, svoltosi dal 29 ottobre al 2 novembre, registra un numero di partecipanti inferiore rispetto all’anno precedente, ma di qualità decisamente superiore in termini di sofisticazione della clientela e propensione all’acquisto. L’evento vede anche l’inaugurazione della nuova sede di Sanlorenzo per le Americhe presso l’iconico complesso di lusso Pier Sixty-Six, una tappa fondamentale per l’espansione del brand e della customer experience negli Stati Uniti. D’altro canto, l’America Latina mostra un forte slancio, più che compensando, nel secondo e terzo trimestre, l’approccio cauto dei clienti statunitensi.

Particolarmente significativa è anche la performance dell’area APAC (+5,1% in termini di Ricavi Netti Nuovo), dove il Gruppo Sanlorenzo continua a crescere e a conquistare quote di mercato. La rete proprietaria di vendita e assistenza – Simpson Marine – è stata completamente integrata e si sta dimostrando un importante vantaggio competitivo nel soddisfare al meglio le esigenze di una clientela sempre più sofisticata, sia nella fase di vendita sia nel post-vendita. L’APAC fornisce un contributo progressivamente crescente in termini di Raccolta Ordini, trimestre dopo trimestre, e si conferma un mercato altamente strategico per il Gruppo, alla luce della graduale espansione delle infrastrutture e del rafforzamento della cultura dello yachting, che sostengono una maggiore penetrazione futura presso la popolazione UHNWI, ancora significativamente inferiore rispetto a Europa e Americhe. Attraverso la piattaforma Simpson Marine, caratterizzata da una presenza capillare e da un approccio local-for-local, il Gruppo Sanlorenzo continua a perseguire una strategia di espansione nella regione volta a entrare in nuovi mercati, quali Australia e Giappone, nonché a rafforzare la propria presenza in mercati strategici come la Thailandia. L’Europa registra una leggera crescita (+1,3%), confermando la robustezza dei mercati storici del Gruppo e la profonda fedeltà della “Sanlorenzo Customer Club of Connoisseurs”, fonte di acquisti ripetitivi nel tempo in linea con i cicli di lancio di nuovi modelli dal contenuto sempre più innovativo, sia in termini di concept design sia di tecnologia di bordo, oltre che di upgrade dimensionale. I saloni di Cannes, Genova e Monaco nel mese di settembre confermano con forza queste dinamiche, traducendosi in una raccolta ordini in crescita anche nel Q3, sostenuta in misura rilevante dal successo dei nuovi modelli presentati – SL110A, SX120 e SD132 – che alimentano ulteriormente nel tempo le dinamiche di upselling della clientela ricorrente.

Nell’area MEA, i Ricavi Netti Nuovo diminuiscono del 28,0%, riflettendo una base di comparazione sfidante rispetto all’eccezionale performance del 2024 e la naturale volatilità tipica di un mercato a bassa numerosità e alto ticket medio. Nonostante questo effetto temporaneo, l’area mantiene una rilevanza crescente nello scenario globale della nautica, sostenuta da una forte creazione di ricchezza, da un’elevata concentrazione di UHNWI e dall’espansione delle infrastrutture a supporto del lusso esperienziale di fascia altissima. Il management, alla luce degli eventi verificatisi nei giorni immediatamente precedenti la data del presente documento, monitora attentamente gli sviluppi e il potenziale impatto della situazione in Medio Oriente, a seguito dello scoppio del conflitto con l’Iran. Escludendo i Paesi africani, che nel 2025 rappresentano circa l’1,4% dei Ricavi Netti Nuovo, l’area del Medio Oriente ha rappresentato nel 2025 il 7,7% dei Ricavi Netti Nuovo. D’altro canto, il conseguente rafforzamento del dollaro statunitense rispetto all’Euro rappresenta un fattore positivo per il mercato USA.

Sul fronte strategico, l’integrazione del Gruppo Nautor Swan prosegue con successo, beneficiando di significative sinergie negli acquisti, nella condivisione di know-how produttivo, nel risparmio di costi fissi di struttura e nel rafforzamento del footprint commerciale. Lo sviluppo prodotto procede rapidamente, con la nuova linea Swan Alloy – superyacht a vela in alluminio da 44 a 65 metri – attesa fornire un impulso alla crescita, affiancata da nuove partnership quali l’accordo siglato a marzo con Edmiston per il brokerage negli Stati Uniti. Parallelamente, la rete distributiva in APAC, guidata da Simpson Marine, completa con successo la propria fase di integrazione e rappresenta ora una solida piattaforma strategica per cogliere il significativo potenziale di crescita di lungo periodo della regione. Oltre alla nuova linea Swan Alloy, il Gruppo sta sviluppando un’ulteriore nuova linea – Swan Scape – per ampliare l’offerta verso il cosiddetto segmento bluewater, dedicato a clienti che privilegiano comfort e maggior volume interno rispetto alla performance.

L’innovazione sostenibile, pilastro della strategia “Road to 2030”, continua a rappresentare un elemento distintivo e un vantaggio competitivo per il Gruppo. Il percorso verso la carbon neutrality prosegue con coerenza, come dimostra la partnership strategica con MAN per la realizzazione del primo superyacht 50X-Space con propulsione bi-fuel alimentata a metanolo verde, il cui varo è previsto nel 2030. Questo progetto, insieme allo sviluppo di nuove soluzioni ibride e a idrogeno e ai riconoscimenti ottenuti da Nautor Swan per i suoi avanzati sistemi di propulsione, conferma il ruolo pionieristico di Sanlorenzo nella trasformazione green della nautica mondiale.

Più in generale, il Gruppo continua a beneficiare del vantaggio competitivo derivante dal proprio modello di business differenziato: posizionamento high-end, unicità del prodotto realizzato su misura e forte legame con il mondo del design e dell’innovazione. L’unione dei marchi Sanlorenzo e Nautor Swan – ciascuno con una propria identità esclusiva e non sovrapponibile – consolida la creazione di un polo della nautica unico al mondo: il meglio dello yachting a motore e a vela. Questi elementi fondanti sostengono la capacità del Gruppo di proseguire e accelerare nel lungo periodo la propria traiettoria di crescita virtuosa, rafforzando la fiducia nel potenziale futuro.

In un mercato condizionato nel breve termine da fattori esterni imprevedibili – quali i continui mutamenti di scenario nelle politiche commerciali degli Stati Uniti e il conflitto militare in Medio Oriente – Sanlorenzo continua a distinguersi per posizionamento, innovazione e scarsità di volumi, anticipando le esigenze dei futuri armatori, sempre più orientati a benessere, longevità e alla qualità del proprio tempo libero, tipicamente scarso.

RENDICONTAZIONE CONSOLIDATA DI SOSTENIBILITÀ 2025

Il Consiglio di Amministrazione ha esaminato e approvato la Rendicontazione Consolidata di Sostenibilità 2025, secondo esercizio di rendicontazione, in conformità al D.lgs. 6 settembre 2024, n. 125, emanato in attuazione della Direttiva 2022/2464/EU (“Corporate Sustainability Reporting Directive”) e ai requisiti del Regolamento UE 2020/852 del Parlamento Europeo e del Consiglio, nonché dei relativi Regolamenti delegati.

La Rendicontazione Consolidata di Sostenibilità è stata redatta in conformità agli European Sustainability Reporting Standards (“ESRS”) emanati dalla Commissione Europea e contiene informazioni sull’attività del Gruppo Sanlorenzo relativamente ai temi ambientali, sociali e di governance (ESG).

Il Gruppo persegue un equilibrio tra obiettivi finanziari, ambientali e sociali e monitora e rendiconta il proprio impegno all’interno di tale documento, attraverso un approccio responsabile e completo a 360 gradi. Tale approccio si traduce in una forte attenzione alla sostenibilità di prodotti e processi, alle risorse umane e alla filiera.

PROPOSTA DI DESTINAZIONE DEGLI UTILI

In base alla politica dei dividendi approvata in data 9 novembre 2019, il Consiglio di Amministrazione ha deliberato di proporre all’Assemblea degli Azionisti la distribuzione di un dividendo, relativo all’esercizio 2025, pari a 1,05 Euro per azione, corrispondente a un payout del 34,6% sul risultato netto consolidato di Gruppo e in aumento YoY in linea con la crescita dell’utile netto. L’utile netto della Capogruppo Sanlorenzo S.p.A. è pari a 90,4 milioni di Euro.

Ove approvato dall’Assemblea, il dividendo sarà messo in pagamento in data 20 maggio 2026, con stacco cedola il 18 maggio 2026 e record date il 19 maggio 2026.

ALTRE DELIBERE

Il Consiglio di Amministrazione ha approvato la Relazione sul governo societario e gli assetti proprietari ai sensi dell’articolo 123-bis del D. Lgs. 24 febbraio 1998, n. 58, nonché la Relazione sulla politica in materia di remunerazione e sui compensi corrisposti ai sensi dell’articolo 123-ter del medesimo decreto.

Il Consiglio di Amministrazione ha altresì preso favorevolmente atto della relazione della Lead Independent Director e ha confermato lo stato di indipendenza degli amministratori Licia Mattioli, Leonardo Luca Etro, Francesca Culasso e Marco Francesco Mazzù, sia ai sensi del D. Lgs. 24 febbraio 1998, n. 58, sia ai sensi della Raccomandazione 7 del Codice di Corporate Governance, anche alla luce dei criteri quantitativi e qualitativi per valutare la significatività come confermati e deliberati dal Consiglio di Amministrazione del 14 marzo 2023⁴. Analoga verifica positiva è stata compiuta anche rispetto ai membri del Collegio Sindacale.

CONVOCAZIONE DELL’ASSEMBLEA ORDINARIA

DEGLI AZIONISTI

Il Consiglio di Amministrazione ha conferito i poteri al Presidente e Chief Executive Officer per convocare, nei termini di legge, l’Assemblea Ordinaria degli Azionisti il 24 aprile 2026, in prima convocazione.

Il Consiglio di Amministrazione ha deliberato di sottoporre agli Azionisti in sede ordinaria:

- l’approvazione del bilancio di esercizio al 31 dicembre 2025 e la proposta di destinazione dell’utile;

- la Relazione sulla politica in materia di remunerazione e sui compensi corrisposti ai sensi dell’art. 123-ter delD. Lgs. 24 febbraio 1998, n. 58;

- l’adozione del “Piano di Performance Shares 2026” e del “Second Simpson Marine Plan”;

- l’autorizzazione all’acquisto e alla disposizione di azioni proprie.L’avviso di convocazione dell’Assemblea e tutti i documenti inerenti saranno messi a disposizione del pubblico, nei termini di legge, presso la sede legale della Società in via Armezzone 3, Ameglia (SP), nella sezione “Corporate Governance/Assemblea” del sito internet della Società (www.sanlorenzoyacht.com) e sul meccanismo di stoccaggio eMarket Storage (www.emarketstorage.it).

GRUPPO SANLORENZO

CONTO ECONOMICO RICLASSIFICATO AL 31 DICEMBRE 2025

GRUPPO SANLORENZO

STATO PATRIMONIALE RICLASSIFICATO AL 31 DICEMBRE 2025

GRUPPO SANLORENZO

POSIZIONE FINANZIARIA NETTA AL 31 DICEMBRE 2025

GRUPPO SANLORENZO

RENDICONTO FINANZIARIO RICLASSIFICATO

AL 31 DICEMBRE 2025

1 I Ricavi Netti Nuovo sono calcolati come la somma algebrica dei ricavi derivanti da contratti con i clienti relativi agli yacht nuovi (contabilizzati nel corso del tempo con il metodo “cost-to-cost”) e usati, al netto delle relative spese di commercializzazione legate alle provvigioni e ai costi di ritiro e gestione degli yacht usati in permuta.

2 L’EBITDA è calcolato sommando gli ammortamenti al risultato operativo.

3 Il backlog è calcolato come la somma del valore di tutti gli ordini e dei contratti di vendita sottoscritti con i clienti o con i brand representative attinenti yacht in consegna o consegnati nell’esercizio in corso o in consegna negli esercizi successivi. Il valore degli ordini e dei contratti inclusi nel backlog è riferito, per ciascun anno, alla quota di valore residuo di competenza dal 1° gennaio dell’esercizio in oggetto sino alla data di consegna. Lo scarico del backlog relativamente alla quota dei ricavi conseguiti nell’esercizio avviene convenzionalmente al 31 dicembre.

4 Si tratta dei criteri che erano stati stabiliti dal Consiglio di Amministrazione del 16 marzo 2021 e confermati dal Consiglio di Amministrazione del 14 marzo 2023, come illustrati nella Relazione sul governo societario e gli assetti proprietari relativa all’esercizio 2024.

5 (Utile)/perdita.

In apertura il Sanlorenzo SX120

(Sanlorenzo Spa, Risultati consuntivi 2025 confermano guidance a tutti i livelli – Barchemagazine.com – Marzo 2026)